在半导体设备国产替代加速推进的浪潮中,国家级“专精特新”小巨人企业成为资本市场的宠儿。托伦斯精密制造(江苏)股份有限公司(下称“托伦斯”)正是踩着这一风口,携“半导体设备精密金属零部件国产替代标杆”的光环,全力冲刺创业板IPO。

不过,抛开光环,这家拟上市公司的经营质量却露出诸多隐忧——营收稳步增长的同时净利润不升反降,毛利率持续低于行业均值。更值得警惕的是,应收账款周转乏力、客户高度集中、关联交易攀升、研发投入不足等多重风险相互交织,让托伦斯IPO成色大打折扣。

托伦斯主营产品为半导体设备工艺零部件、结构零部件、气体管路及系统组装产品等,同时公司工艺能力覆盖激光设备领域,可提供高功率激光器所需的激光器腔体和冷却工艺零部件产品。

2023年至2025年,托伦斯营收分别为2.91亿元、6.10亿元和7.20亿元,三年复合增长率高达57.39%。与营收一路狂飙形成鲜明对比的是,公司净利润犹如 “过山车”。2023年,公司归母净利润为1530.47万元;2024年迎来爆发式增长,同比增幅高达590.66%,增至1.06亿元; 2025年净利润降至9817.56万元,同比下滑约7.8%,“增收不增利”的困境显现。

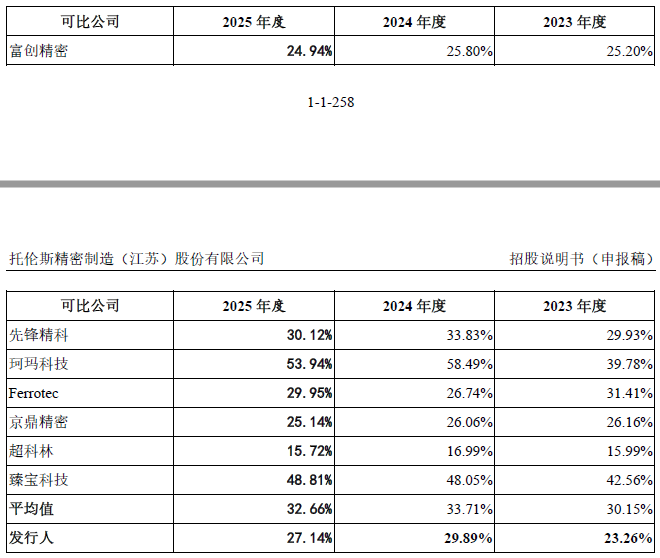

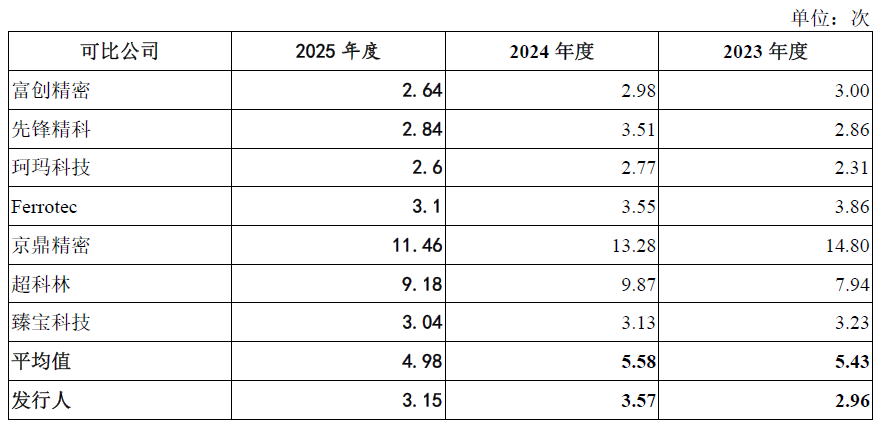

这种反差的直接根源,在于毛利率的持续波动与行业差距。报告期各期,托伦斯综合毛利率分别为23.26%、29.89%和27.14%,2025年较2024年下降超过2.75个百分点。

与此同时,托伦斯的同业可比公司同期平均毛利率分别为30.15%、33.71%和32.66%,托伦斯低于行业均值。

“近年来,半导体设备行业整体仍处于快速发展阶段,但行业竞争也十分激烈,部分中低端零部件产品同质化严重。”半导体行业分析师郭涛对界面新闻记者表示,“如果企业不能持续提升产品技术含量和差异化优势,就难以掌握定价权,即便营收增长,也容易因成本上涨而陷入‘增收不增利’的瓶颈,托伦斯现状是行业竞争加剧的一个缩影。”

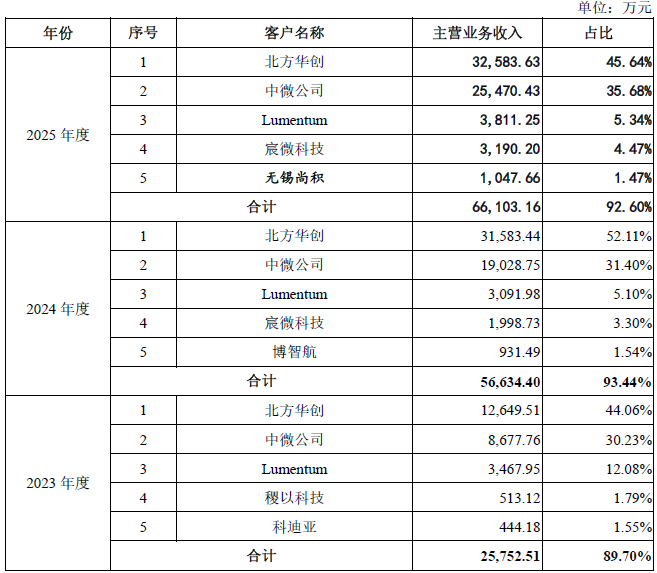

业绩波动背后,托伦斯的资金周转能力也亮起了红灯,应收账款周转率持续走低且显著低于行业均值,成为制约其发展的隐患之一。

托伦斯应收账款周转2023年为2.96次/年,2024年提升至3.57次/年,2025年回落至3.15次/年。更关键的是,这一指标持续低于同行业可比公司均值——2023年至2025年,行业可比公司应收账款周转率均值分别为5.43次、5.58次和4.98次。

“应收账款周转率下降,通常与企业放宽信用政策、延长账期以刺激销售密切相关。”会计师张恒月对界面新闻新闻记者分析称,“对于处在冲刺IPO阶段的企业来说,这种情况值得警惕——是否存在为了做大业绩规模、迎合IPO审核要求,而牺牲回款质量的行为,需要托伦斯给出更明确的解释。若长期无法改善,不仅会影响企业的资金周转,还可能产生大额坏账,进一步侵蚀企业利润。”

如果说应收账款周转乏力是“资金隐患”,那么客户高度集中则是托伦斯长期存在的“顽疾”。公司对核心客户的依赖程度远超同业,已形成严重的“大客户依赖症”,将企业经营风险高度绑定在少数几家客户身上。

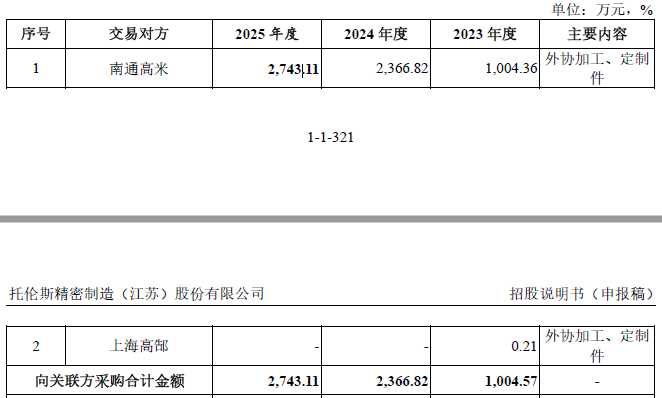

2023年至2025年,托伦斯前五大客户的销售占比始终维持在九成左右的高位,分别为89.70%、93.44%和92.73%。这意味着公司近九成收入都来自少数几家核心客户,客户结构极度单一。其中,北方华创和中微公司两大国内半导体设备龙头,是托伦斯的“核心支柱”。

具体来看,北方华创稳坐托伦斯第一大客户宝座,2023年至2025年销售收入占比分别达44.06%、52.11%和45.64%;中微公司紧随其后,占比分别为30.23%、31.40%和35.68%。过去三年,这两家客户为托伦斯贡献了74.29%、83.51%和81.32%的营业收入,客户集中度不可谓不高。

托伦斯还表示,预计在未来一定时期内,仍将存在对北方华创销售收入占比较高的情形,这意味着其“大客户依赖症”短期内难以缓解。

“对于托伦斯而言,这种‘把鸡蛋放在同一个篮子里’的模式风险极高。”业内人士宋小军对界面新闻记者表示,“若北方华创、中微公司的经营策略发生调整,比如减少采购量、调整供应商结构,或者其产品需求出现下滑,又或者托伦斯被其他供应商替代,都将对营业收入和经营业绩产生重大不利影响,甚至可能导致业绩出现大幅下滑。”

在高度依赖外部大客户的同时,托伦斯内部关联交易也引发市场关注——公司存在向实控人亲属控制的企业大额采购的行为,且采购金额和占比均呈逐年攀升态势,其中一家关联企业成立不久便跻身核心供应商,背后的合理性与公允性备受质疑。

2023年至2025年,托伦斯主要向两家关联企业采购相关产品:南通高米精密机械有限公司(下称“南通高米”)和上海高郜精密机械有限公司(下称“上海高郜”),采购金额分别为1004.57万元、2366.82万元和2743.11万元,占当期营业成本的比例分别为4.50%、5.53%和5.23%。

天眼查工商信息显示,南通高米成立于2021年11月10日,成立不久便跻身托伦斯前五大供应商之列。“交易所对IPO企业的关联交易尤为关注,尤其是向新成立的关联方进行大额采购的情况。”律师贺虹梅对界面新闻记者表示,“这类关联企业成立时间短、业务规模小、行业经验不足,却能快速成为拟上市公司的主要供应商,监管层通常会重点核查交易定价是否公允、采购行为是否具有必要性、是否存在通过关联交易调节利润或利益输送的情形,这也是托伦斯IPO审核过程中需要重点回应的问题。”

值得关注的还有研发费用。作为国家级“专精特新”小巨人企业,托伦斯头顶技术光环,核心技术全面覆盖高精度机械制造、焊接及表面处理三大领域,可生产复杂结构的关键工艺零部件。但令人遗憾的是,公司的研发投入强度却相对偏弱,与行业均值存在差距。

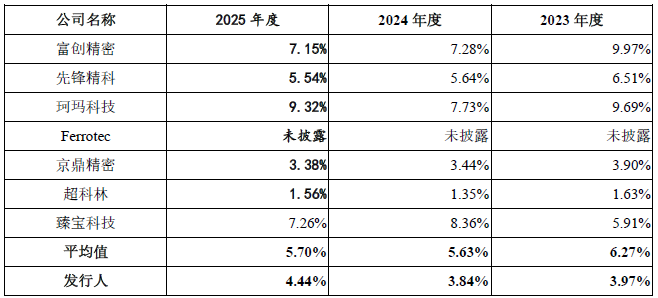

2023年至2025年,托伦斯研发费用分别为1154.47万元、2341.52万元和3196.80万元,占营业收入比例分别为3.97%、3.84%和4.44%。同期,同业可比公司的研发费用占比分别为6.27%、5.63%和5.70%。若与行业头部公司相比,差距则更为突出:2025年,托伦斯的研发费用率仅为富创精密同期的62%、珂玛科技同期的48%。

要知道,半导体设备精密金属零部件行业属于技术密集型行业,技术迭代速度快,对企业的研发能力和创新能力要求极高——尤其是在国产替代向高端领域推进的背景下,核心零部件的精度、稳定性直接决定了半导体设备的性能,而这离不开持续的研发投入。托伦斯研发投入不足,不仅难以支撑其“技术第一梯队”的定位,更可能影响其产品迭代能力和差异化竞争力,难以应对行业竞争和技术升级的需求。